DETRACCIÓN DECRETO 814/01. CONTRIBUCIONES EMPLEADOR DE SEGURIDAD SOCIAL. CÓMPUTO 100% PARA EMPLEADORES DEDICADOS A DETERMINADAS ACTIVIDADES ECONÓMICAS. Decreto 128/19 (B.O.15/02/19)

La norma de referencia dispone que los empleadores dedicados a actividades comprendidas e el sector primario agrícola y algunas actividades incluídas en el sector industrial, podrán detraer de la base imponible de contribuciones de Seguridad Social, el importe previsto en el artículo 4 del Decreto 814/01 en el 100%, que asciende a $ 12.000.- y que actualizado para el año 2019 se eleva a $ 17.509,20

En virtud que los citados sectores de actividad económica atraviesan una situación económica financiera crítica, que impide el debido cumplimiento de las obligaciones impositivas y de la seguridad social.

A fin de encuadrar en el beneficio, los empleadores deberán desarrollar como actividad principal, declarada ante AFIP al 31/12/18, alguna de las taxativamente expuestas en el Anexo de la presente resolución, transcripto mas abajo.

Para la implementación práctica deberá publicarse la reglamentación desde el Ministerio de Producción y Trabajo y AFIP.

El beneficio de detracción completa opera desde el devengado marzo/19 hasta diciembre/19

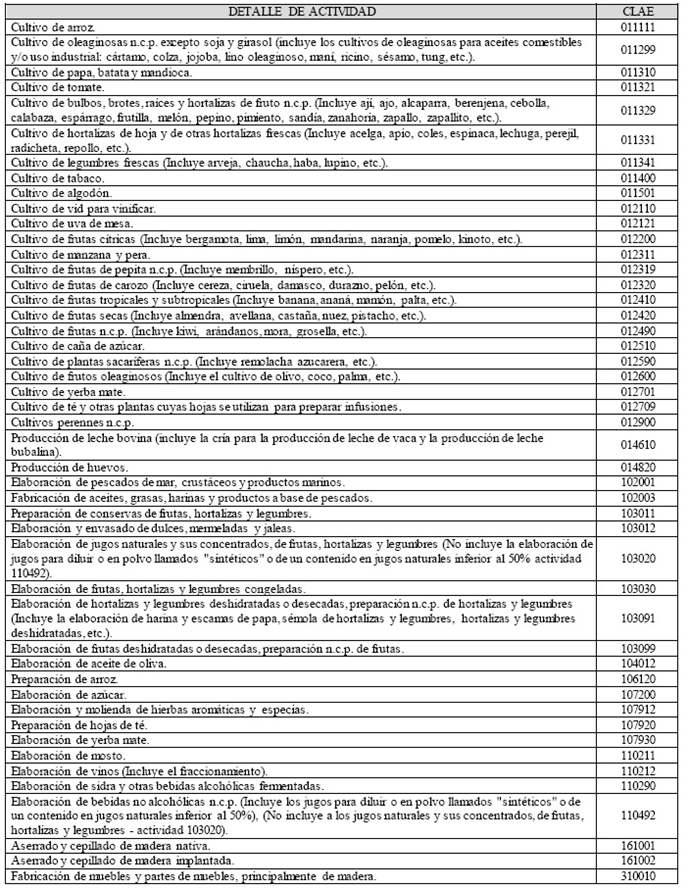

ANEXO Dec.128/19

Los tendremos al tanto de las novedades reglamentarias.

Recientes