REGLAMENTACIÓN LEY DE SOLIDARIDAD. Decreto 99/2019 (B.O.28/12/19)

Con fecha 28/12/19 se han reglamentado algunos aspectos de la Ley de Solidaridad (Ley 27.541).

Detallamos las cuestiones que afectan a la liquidación de haberes, que involucran el encuadramiento del empleador en relación a la alícuota de tributación de contribuciones patronales.

Recordemos que la Ley 27.541 derogó los Decretos 814/01 y 1009/01. En base al régimen que se instaura a partir de ahora, a los efectos de abonar la alícuota de contribuciones patronales de Seguridad Social del 20.40% ó del 18% deberán tener en cuenta su actividad y nivel de ingresos condicionado a determinados tramos y categorías, regulados por la Resolución de la SECPYME 220/19, que sugerimos revisar para verificar no solo su posición como empleadores, sino también otros aspectos fiscales regulados en dicha norma.

En líneas generales el régimen que nos ocupa queda de la siguiente forma:

Alícuota contribuciones patronales de Seguridad Social igual a 20.40%:

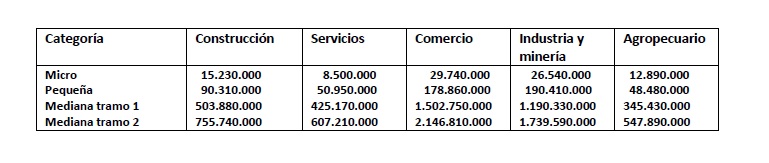

Actividad principal “Servicios” o “Comercio” (excepto las comprendidas en las leyes 23.550, 23.660 y 23.661), con tope de ventas totales anuales según la Resolución de la SECPYME 220/19, Anexo IV, que se transcribe a continuación:

Si no superan los topes transcriptos, deberán acreditar esta condición con el Certificado que emita la Secretaría de la Pequeña y Mediana Empresa y los Emprendedores del Ministerio de Desarrollo Producitvo.

Alícuota contribuciones patronales de Seguridad Social igual a 18%:

Resto empleadores.

Vigencia: a partir del devengado diciembre/2019

Los tendremos al tanto de las novedades al respecto.

Recientes