IMPUESTO A LAS GANANCIAS. ACLARACIONES SOBRE DEC.473/23 Y R.G.5417/23. Dictamenes Dirección Nacional de Impuestos IF-2023-118716616-APN-DNI-MEC del 05/10/23 y el F-2023-121933070-APN-DNI MEC del 12/10/23.

La AFIP informó el criterio técnico sostenido por la Dirección Nacional de Impuestos, dependiente de la Subsecretaría de Ingresos Públicos del Ministerio de Economía, mediante dos Dictamenes, respecto al procedimiento para la liquidación del impuesto a las ganancias, considerando las modificaciones implementadas por el Decreto 473/23 y la R.G.5417/23.

Los mismos responden determinadas cuestiones que quedaban poco claras en el texto del Decreto y la Resolución.

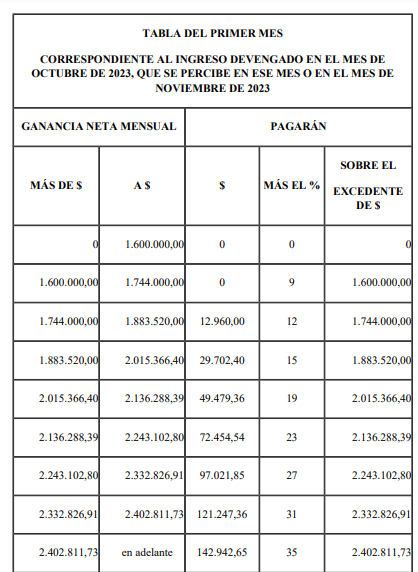

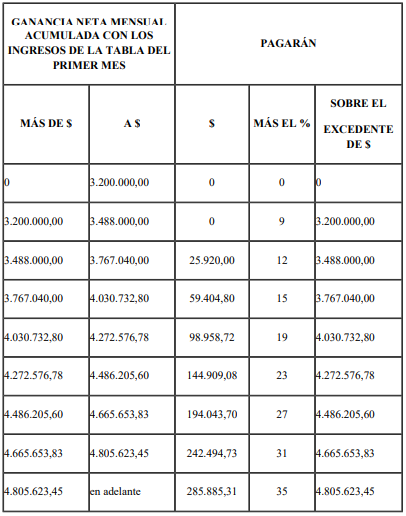

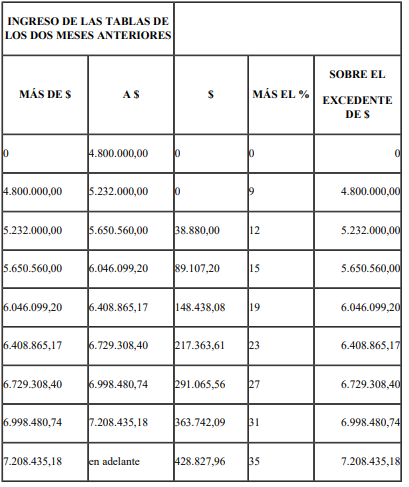

Entre otros aspectos se publican las alícuotas y tramos que deberán aplicarse a los ingresos devengados desde el mes de octubre de 2023 y hasta los percibidos en el mes de diciembre de 2023, inclusive.

También se define el procedimiento sobre las deducciones ingresadas en SIRADIG de los meses anteriores cuya carga se realicen en los meses de octubre, noviembre y diciembre; la determinación de la exención en los bonos por productividad; tablas a utilizar al realizar una liquidación de baja, quedando pendiente de resolución el Formulario 1357

A continuación transcribimos las tablas de alícuotas de octubre/23 a diciembre/23

Si el ingreso correspondiente al devengado en el mes de diciembre de 2023 se percibe en el mes de enero de 2024, corresponderá determinar el impuesto conforme al tratamiento vigente en el período fiscal 2024.

Quedamos a disposición para cualquier aclaración necesaria.

Recientes